Het artikel gaat hieronder verder.

Tegenvallende economische groei, aanhoudende personeelstekorten en krapte op de arbeidsmarkt. De uitdagingen voor de uitzendbureaus waren ook in 2024 niet mals. Het aantal uitzenduren daalde in 2024 met nog eens 8%, wat volgde op een eerdere daling van soortgelijke omvang in 2023. Toch zijn er steeds meer private equity-partijen die nog wel brood zien in deze ‘bewogen’ branche. Sterker nog: bij ruim een derde van de overnames in de sector is zelfs een private equity-investeerder betrokken, blijkt uit een nieuw rapport van M&A-specialist Aeternus.

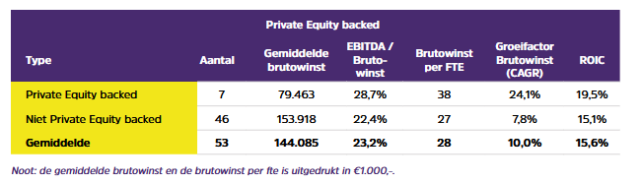

Dat is overigens ook niet zonder reden, aldus de onderzoekers. Flexbedrijven die zich door private equity gesteund weten presteren daarna gemiddeld ook beter, met een hogere brutowinst per medewerker, een sterk hogere groei van de winst, en ook een flink hogere return on invested capital. Het onderzoeksbureau keek daarvoor naar 53 verschillende bedrijven, waarvan er 7 door private equity ondersteund worden. De oorzaken van de snellere groei? ‘Mogelijk omdat Private Equity

een agressieve buy-and-build of organische groeistrategie hanteert en ook de kostensfeer beter weet te beheersen’, aldus het onderzoeksrapport.

Top 25 Flexbranche 2025

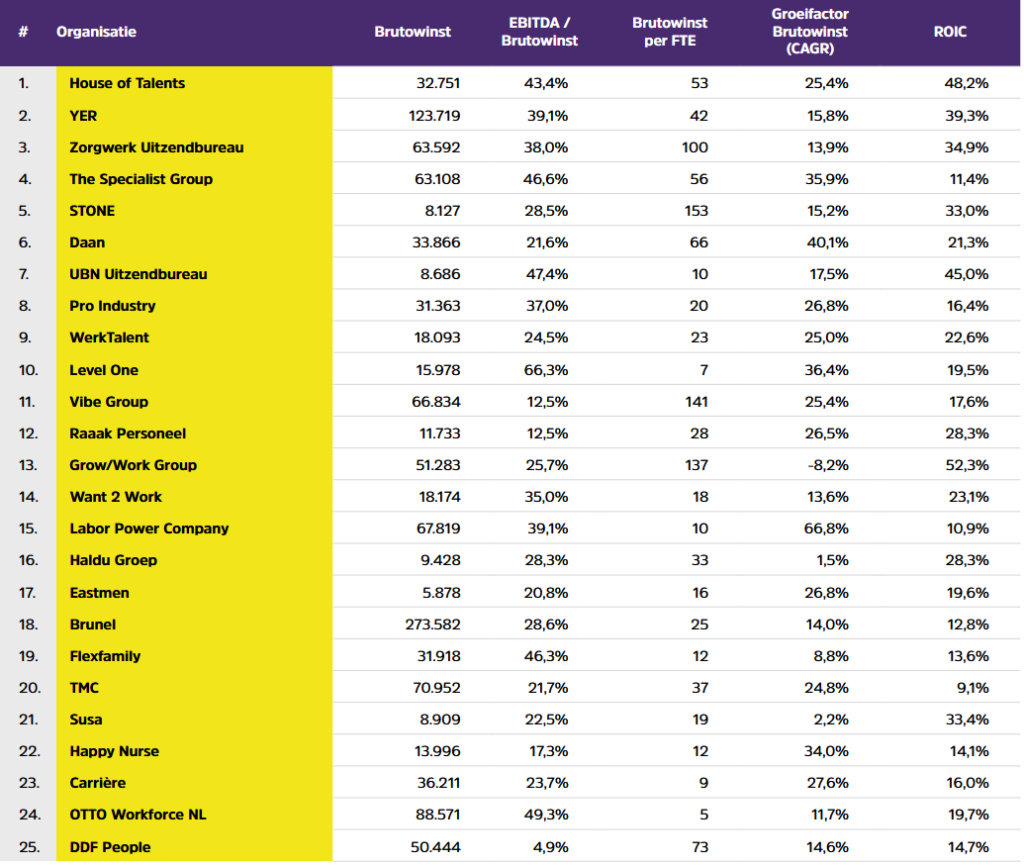

In de vierde editie van dit rapport brengt het Brancheteam Business Services van Aeternus ook de financiële prestaties van de 25 best presterende flexbedrijven van het jaar in beeld. De top-5 van dit jaar:

Naast de top-25 zijn ook nog 28 andere bedrijven onderzocht, zoals Randstad, Adecco, Olympia, Driessen Groep, Maandag, Young Capital en Consolid, maar zij hebben de top-25-lijst dus niet gehaald. Met 13 plaatsen groei blijkt Olympia overigens wel een grote stijger, net als bijvoorbeeld Jigler (8 plaatsen) en The Employment Group (8 plaatsen). Maar nog niet genoeg voor de top-25 dus, waar Brunel en YER de enige 2 partijen blijken te zijn met een brutowinst van meer dan 100 miljoen.

Enkele trends

Enkele andere trends in de flexbranche die de onderzoekers optekenen: het toenemende belang van employer branding enerzijds, óók voor flexbedrijven, en anderzijds de verdergaande digitalisering en de rol van A.I. Ook zien de onderzoekers dat de omzet bij flexbureaus onder druk staat omdat grotere organisaties steeds meer hun eigen vacatures invullen. Toch verwachten ze vooruitkijkend naar 2025 een licht herstel van de flexmarkt, met een geschatte groei van 2% in de vraag naar flexwerkers, dit alles wel afhankelijk van veranderende regelgeving, aanpassingsvermogen van de branche, en algemeen economisch sentiment.

Er wordt voor 2025 een groei van 2% in de vraag naar flexwerkers verwacht.

De investeringsspecialisten zien overigens niet alleen een pittige consolidatieslag in de flexbranche, maar ook steeds meer bureaus die hun diensten proberen uit te breiden. ‘Denk aan het aanbieden van verschillende contractvormen, bredere HR-adviesdiensten, werving en selectie, back- en frontofficewerkzaamheden, opleidings- en loopbaanbegeleiding, en omscholing.’ Vanuit risicoperspectief misschien aantrekkelijk, ‘maar het is wel belangrijk dat deze differentiatie plaatsvindt vanuit een duidelijke visie en kerncompetentie. Als dit ontbreekt, verwatert de waardepropositie op termijn door inefficiëntie en het gebrek aan focus.’

Specialisatie maakt aantrekkelijk

Specialisatie kan dan ook aantrekkelijk zijn, aldus het rapport. Niet alleen omdat het vaak tot grotere efficiëntie en een hogere toegevoegde waarde leidt, maar ook doordat een organisatie hierdoor ‘eerder een aantrekkelijke overnamekandidaat wordt voor grotere organisaties die hun aanbod in een specifiek segment of dienst willen uitbreiden.’ Zoals bijvoorbeeld zorgbureau ViaMedica merkte, toen het in oktober 2024 werd ingelijfd door de nummer-1 van de lijst: nieuwkomer House of Talents. Of Zorgwerk, nummer 5 in de lijst, en recent overgenomen door Randstad.

Meer weten?

Lees het hele rapport van Aeternus.