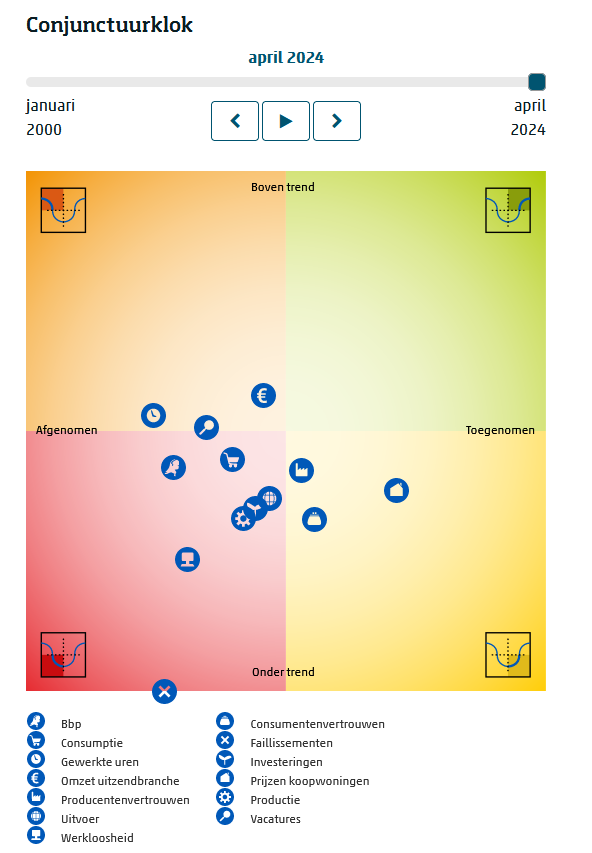

De conjunctuurklok van het CBS is een geweldige visualisatie van alle kengetallen van de Nederlandse economie en arbeidsmarkt. Deze volgden elkaar eigenlijk altijd perfect, tot covid kwam. Daarna gingen de verschillende indicatoren alle kanten in (de ene factor groei, de andere keer krimp, check maar eens). Maar als je tussen je oogharen kijkt, zie je dat er nu langzaam maar zeker toch weer normalisatie optreedt. De arbeidsmarkt lijkt iets meer van haar normale ritme te hebben gevonden… of toch niet?

Deze week was Kevin Wheeler weer eens in Nederland. Hij vertelde me daarbij over de bijzondere onlogica op de Amerikaanse arbeidsmarkt. Na de crisis van 2012 was er al sprake van een jobless recovery: een situatie waarin de economie wel groeit, maar de werkloosheid niet afneemt of zelfs stijgt. Een bijzondere situatie die zich moeilijk liet verklaren.

Na de crisis van 2012 was er sprake van een jobless recovery: de economie groeide wel, maar de werkloosheid nam niet af.

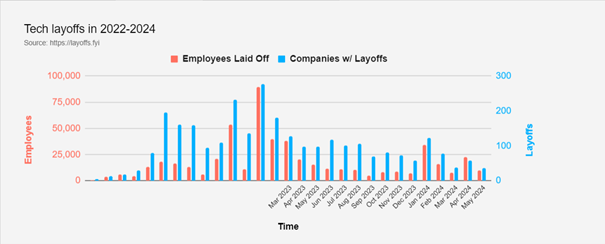

Vandaag ziet de situatie er in Amerika heel anders uit. De economie groeit (+2,8%), de werkloosheid is vrijwel op een all time low, de techindustrie breekt record na record op de beurs en reorganiseert tegelijkertijd. Ook daalt het aantal openstaande vacatures (met meer dan 20%), al staan er nog steeds heel veel open. Op website als layoffs.fyi worden deze ontslagrondes op dagniveau bijgehouden. (Overigens ook interessante lead-informatie om talent te hunten, maar dat geheel terzijde.)

Performance measurement

Het hiervoor geschetste economische fenomeen heeft nog geen naam, maar er liggen wel een paar interessante trends onder. Natuurlijk wordt A.I. genoemd, maar dat is zeker niet de belangrijkste oorzaak. Wat zeker wél speelt is:

- Rollen/skills die verdwijnen en nooit meer terugkomen. Het is dus niet dat mensen nu ontslagen worden en als het straks beter gaat (want het gaat al beter), ze weer worden aangenomen.

- Sturen op productiviteit. Er is steeds meer aandacht voor performance measurement. De non-performers (gemeten op basis van bijvoorbeeld thuiswerken en zo minder productief zijn) worden ontslagen.

Het bijzondere is dat de werkloosheid echter niet echt beweegt. Dat zien we ook in Nederland. Dat komt omdat er enerzijds voldoende openstaande vacatures zijn, anderzijds dat veel mensen ook voor freelance werk/gigs kiezen. En die categorie, zowel aan de vraagkant (opdrachten) als aan de aanbodkant (freelancers), wordt nagenoeg niet gemeten in de officiële, generieke statistieken. Oftewel: 1+1 telt niet meer op tot 2…

Hoe is het dan in Nederland?

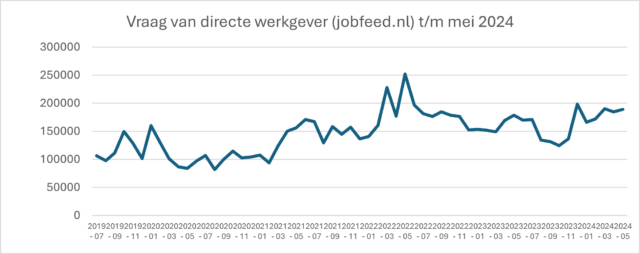

Hoe is het dan in Nederland? Van de laatste 5 kwartalen, hadden er 4 economische krimp. Tegelijkertijd beweegt de werkloosheid nauwelijks (blijft zeer laag) en meldde het CBS zelf een groei van vacatures in het eerste kwartaal van dit jaar. Ondanks dat cijfers van Jobfeed dit beeld bevestigen (alleen gekeken naar vacatures van directe werkgevers) en zelfs weer groei laten zien in april en mei (geschat op basis van de stand van 28 mei), staat dat toch haaks op ‘het gevoel’ dat er in de markt leeft.

Dat sentiment is momenteel, zeker als je een bureau bent, zelden positief. Bij de grote uitzenders blijft het een bloedbad (al 2 jaar daling van volume) en sinds het begin van 2024 is het ook bij de detacheerders minder groot feest. Uiteraard zie je hierin verschillen per regio, sector, skill, bedrijf, beroepsgroep of ervaringsniveau. Maar waar het sentiment écht is omgeslagen is bij (interim)recruiters en RPO’s. De vraag naar recruiters daalt en ligt op bijna het laagste niveau sinds 2021, toen de enorme vraagexplosie naar recruiters begon.

Hieraan liggen meerdere oorzaken ten grondslag, zoals:

- De sterke groei en dus het aanbod van recruiters

- De mobiliteit van recruiters stijgt niet meer (retentie neemt toe), waardoor er minder nieuwe vraag ontstaat

- Discussie over de kosten en productiviteit van (extra) recruiters. Zijn recruiters te duur?

Een rare ontwikkeling

Net zoals in Amerika hebben we dus ook hier te maken met een rare ontwikkeling. Waar de werkloosheid nog zeer laag is, de vraag naar mensen stijgt, net als de arbeidsmarktactiviteit (er is meer aanbod), de krapte duurzaam lijkt, en werkgevers de arbeidsmarkt nog steeds als een gigantisch knooppunt zien, neemt tegelijkertijd de vraag naar recruiters scherp af en hebben bemiddelaars het lastig of zijn (flink) aan het reorganiseren. Qua logica tellen ook hier 1 en 1 niet bij elkaar op. De volgende hypotheses zouden volgens mij de moeite waard zijn om te onderzoeken:

- De werkloosheid stijgt niet, omdat een steeds groter wordende groep zelfstandig professional wordt. Deze groep stijgt naar recordhoogtes, overigens vooral met de groep onder de 30 jaar en groepen met juist meer ervaring. Zouden ze geen zzp’er worden, dan zou de werkloosheid wel stijgen.

- Er zit misschien wel tot 20% ruis in de openstaande vacatures. Dit kan zijn door een groot aantal dubbeltellingen (werkgever en bureaus) en doublures (dezelfde vacature verspreid met kleine veranderingen). Ook is een deel van de vacatures een lokvacature (er ligt geen werkelijke arbeidsplaats onder). Of het profiel is opgesteld tegen niet-marktconforme voorwaarden. Met andere woorden… misschien is het aantal vacatures in werkelijkheid wel aan het dalen, en wordt er alleen verkeerd gemeten.

Kortom, de praktijk van de arbeidsmarkt lijkt op dit moment op een of andere manier niet helemaal overeen te komen met de macro-economische cijfers. Hier geldt: 1+1 is géén 2. De dynamiek verandert en dat betekent dat werkgevers niet alleen hun externe data, doelgroepkennis en talent intelligence goed op orde moeten hebben, maar zeker ook hun interne data om zo grip te hebben om wat wel zeker is. De traffic, conversie, referralkanalen, conversie, hires, interne mobiliteit en exit. Er is dus nog genoeg te meten en te voorspellen (in de komende Data Donderdagen).

Lees ook